CRM系统-Apple Card 来袭,苹果的金融野心能否实现?

Apple Card 接受检验的日子越来越近了。

文:肖漫

苹果进军金融服务领域的野心之作 Apple Card,很快就要问世了。

Apple Card 是苹果公司在 2019 年 3 月 26 日的发布会上公布的一项信用卡服务,它与 Apple Pay 关联,内置于设备的 Wallet 应用程序之中。根据苹果公司的说法,注册 Apple Card 的程序非常简单,只需打开 Wallet,点击 Apple Card 界面,就能够完成激活步骤。

不过,成功激活 Apple Card 需要有一些审核程序。苹果公司表示,Apple Card 的可用性取决于信用审批。所以 Apple Card 和其它信用卡一样,只有信用度符合标准,才能有申请资格。值得注意的是,Apple Card 不仅是存在于手机里的虚拟信用卡,而且还可以申领实体卡。

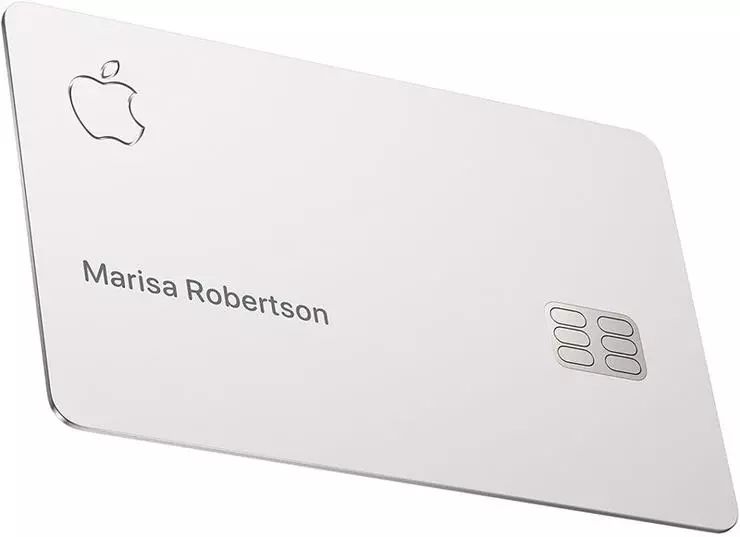

不同于普通的实体信用卡,Apple Card 的实体卡特别之处在于它是由钛金属制成的,卡的表面能够激光蚀刻使用者姓名,正面没有卡号或有效期,背面没有 CVV(雷锋网按:Card Verification Value),也没有签名。同时,也正是由于实体卡没有卡号、有效期、CVV 等敏感信息,有效地降低了盗刷的风险。

Apple Card 还可以与 Wallet 中其它信用卡或借记卡兼容,并能够与 Apple Pay 一起使用。不仅如此,用户能够将 Apple Card 用于 iPhone 上的商店购买和 Apple Watch、iPhone、iPad 和 Mac 上的在线购买。

目前,Apple Card 正准备在美国推出,未来可能会扩展到其他国家。有消息称,苹果正在与欧洲监管机构就 Apple Card 在欧洲使用进行谈判。

另外,值得一提的是,苹果已经在香港成功注册了“Apple Card”及“Apple Cash”两项新商标,Apple Card 有望在香港得到使用。

至于 Apple Card 是否会进入中国内陆地区,相关媒体分析认为可能性较小。当前我们国内主要的线上支付方式是微信支付和支付宝支付,且苹果公司合作的 Goldman Sachs 在国内并无个人银行业务。因此, Apple Card 想要进入中国市场,有着一定的难度。

一个苹果 ID,一张 Apple Card

Apple Card 是实体卡和虚拟卡的结合,而苹果公司本身并没有发卡资质。除了 Goldman Sachs,苹果公司还与 Mastercard 合作,只要能使用 Mastercard 进行支付的商店,就可以使用 Apple Card。

近日,在 Apple Card 正式发布之前,Goldman Sachs 公开了 Apple Card 的用户协议。协议包括了多项 Apple Card 的具体信息,雷锋网(公众号:雷锋网)结合实际使用情况进行选择性报道。

- 用户数量:Apple Card 目前没有多个用户或共享卡的选项。每人一张卡,即一个苹果 ID,一张卡。

- 相关费用:用户协议指出,Apple Card 无年费、无国际费用,无延迟付款费用,无逾期付款费用、无超出信用额度的费用。不过,尽管逾期付款没有惩罚性利率,但未付余额需支付利息,且会影响个人信用。

- 利率:苹果公司表示 Apple Card 将根据用户的信用评分提供 13.24% 至 24.24% 的年利率;这低于全国(指美国)平均年利率 17.67%。

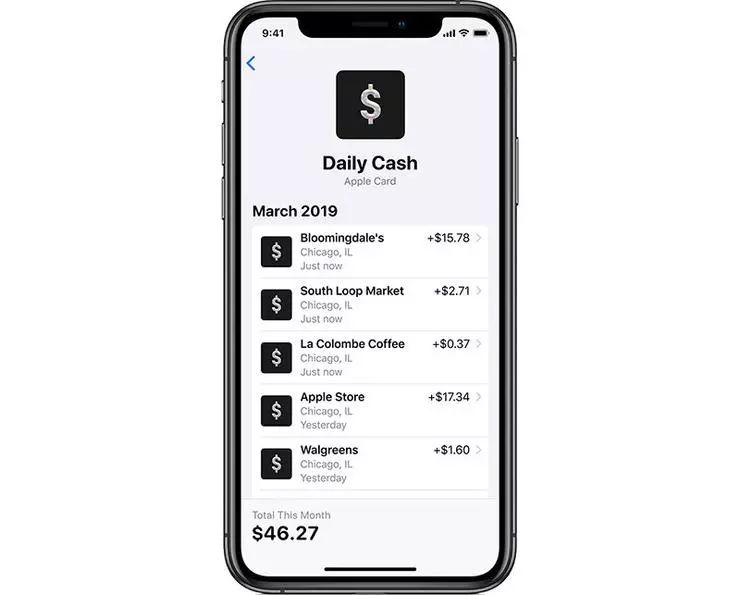

- Daily Cash (每日现金):使用 Apple Card 消费,用户可以获得所有购物的 1% 现金返还;使用 Apple Pay 购物可以获得 2% 的现金返还;从 Apple Store、苹果官网、App Store、iTunes、iCloud、Apple Music 等进行的消费,用户将获得 3% 的回报。

另外,该协议还提到了资格(需要 Apple ID 和双重认证)、账户如何使用(不能有非法活动)、信用额度细节、兼容的设备、退款、支付信息、费用等等。Goldman Sachs 公布的协议明确禁止任何越狱的设备关联 Apple Card,这样会导致 Apple Card 账户被终止。协议中规定如下:

如果您对您的设备进行了未经授权的修改,例如禁用硬件或软件控制(比如说“越狱”),您的设备可能不再有资格访问或管理您的帐户。您承认明确禁止使用与您的帐户相关的经修改的设备,违反本协议,可能会导致我们拒绝、限制您访问,或者关闭您的帐户。

不同于一般信用卡的另一面

将软硬件很好地结合是苹果擅长的事情,Apple Card 也不例外。

Apple Card 与 iPhone 紧密地结合着,正如前面提到的,Apple Card 的虚拟卡是存在于设备的应用程序中的,换句话说,就是“住在你 iPhone 里的信用卡”。

据苹果官网对 Apple Card 的介绍,Apple Card 结合地图来确定用户购买商品的位置,还可以点击具体商店查询消费清单。在 Wallet 中,Apple Card 会用不同颜色编码分类消费产品,包括食品和饮料、购物和娱乐等。

另外,如果用户想了解自己花了多少钱,无需登录到单独的网站或应用程序,可直接在 iPhone 的 Wallet 中查看。Apple Card 会提供每周和每月的消费总结,同样使用颜色编码,用户可以一目了然地看到个人消费。

更重要的是,在安全性上,除了实体卡没有卡号、有效期、CVV 等敏感信息,Touch ID、Face ID 等苹果安全功能也为 Apple Card 保驾护航;同时,苹果表示,Goldman Sachs 绝不会将用户数据分享给任何第三方,并且没有广告。此外,如果实体卡丢失了,用户可以进行冻结,并在钱包应用程序中订购一个新的。

另外,盗刷监测的功能也充分体现了其安全性。在发现可疑交易时,Wallet 会及时推送提醒,用户只需要标记“OK”或上报盗刷即可。除此之外,用户也可直接在 Wallet 中与银行客服取得联系,比人工电话核实更为便利。

在雷锋网看来,利用自身软硬件优势,苹果公司推出的 Apple Card 明显地区别于其它信用卡——极简的外观、Touch ID/Face ID 加持的隐私保护等。同时,通过 Apple Card,苹果能够在金融领域更进一步,对苹果的应用生态之间的联系更为紧密。

如今已经是 2019 年 8 月,离 Apple Card 面世的日子越来越近了,换句话说,接受检验的时候也越来越近了。

本站声明:本文内容来源于《Apple Card 来袭,苹果的金融野心能否实现?》 ,如有侵权,请联系我们,我们将及时处理。