券商IT投入狂飙:华泰22亿连续两年居首,中金招商海通建投分列前五

财联社(深圳,记者 黄靖斯)讯,2021年证券公司在金融科技版图上继续加大投入,年报中各家IT投入力度及成果已见分晓。

26家已披露年报数据的券商中,有21家披露了信息技术投入费用的情况,总体来看,2021年券商IT投入力度再上新台阶,头部券商稳步“快跑”的同时,中小型选手也毫不吝啬。

一是投入金额上,上述21家券商IT投入合计为138.54亿元,较2020年同比增36.84%。其中投入达10亿元以上的有5家,2020年全行业仅2家。2021年IT投入金额暂列前三的分别是华泰证券(22.28亿元),这也是行业唯一一家IT投入突破20亿元的券商;前五位的其他券商分别为,中金公司(13.46亿元)、招商证券(11.92亿元)、海通证券(11.76亿元)、中信建投(10.93亿元)。

二是投入增速上,除红塔证券外,其余20家券商IT投入均有增无减,其中华林证券IT投入激增近3倍,中金公司投入金额也翻倍;东方证券(63.25%)、兴业证券(51.89%)、中信建投(40.49%)、申万宏源(38.99%)、海通证券(34.40%)投入增速靠前。

三是营收比重,作为分类评级的加分项,各券商对这一比重特别重视。2021年IT投入占营收比重超过5%的券商不在少数,目前已有18家;比重超过10%的也有5家,2020年为零。IT投入占比超过10%的券商有:华林证券(25.17%)、华泰证券(13.96%)、中金公司(11.95%)、中原证券(11.19%)和中泰证券(10.05%)。

尽管券商的IT投入已不断加码,但其体量和银行相比仍相去甚远。2021年,工商银行IT投入259.87亿元,建设银行为235.76亿元,中国银行为186.18亿元,招商银行为132.91亿元。换言之,上述21家券商2021年IT投入总和(138.54亿元)与招商银行一家的投入金额(132.91亿元)相当,即便是IT投入大户华泰证券亦不足招行零头。当然,如此拉开距离与银行的体量是密不可分的。

2021年招商银行科技投入占营收比重为4.45%,建设银行为2.86%,工商银行仅为2.76%;但同期IT投入占营收比重超过5%的券商不在少数,目前已有18家;超过10%的也有5家,2020年为零。足见证券业对IT投入的重视程度。

5家IT投入超10亿比上年增3家,华泰22亿再居首

得益于资本实力和创收能力,头部券商在IT投入的绝对值上往往更胜一筹。

21家券商中IT投入达10亿元以上的有5家,且均为清一色的头部券商,分别是华泰证券、中金公司、招商证券、海通证券和中信建投;2020年全行业仅华泰证券和国泰君安2家,中金公司、招商证券和海通证券、中信建投均为首次超过10亿元。此外,2021年IT投入达5亿以上的券商有10家,还包括广发证券、东方证券、申万宏源、中泰证券和兴业证券,基本也都是大中型券商。

从具体金额来看,华泰证券依旧拔得头筹,IT投入金额连续两年稳坐头把交椅,2021年其IT投入金额首次突破20亿元达22.28亿元,也是唯一一家超过20亿元的券商。华泰证券近年来在科技金融的投入在业内有目共睹,2018年其IT投入为10.85亿元,到2021年的4年间金额已翻倍。

IT投入金额排在第2的是中金公司,2021年IT投入达13.46亿元,名次也较2020年的第8大幅提升;招商证券IT投入金额为11.92亿元暂列第三;海通证券(11.76亿元)和中信建投(10.93亿元)紧随其后,位列第4和第5。IT投入排名前10的券商还有广发证券(9.85亿元)、东方证券(8.75亿元)、申万宏源(8.28亿元)、中泰证券(8.08亿元)、和兴业证券(7.64亿元)。

值得注意的是,头部玩家重金投入之下,亦有8家券商投入金额仍不足3亿元,券商IT建设两极分化凸显。此外,前10券商之间亦出现明显断层,排名榜首的华泰证券(22.28亿元)比第2名中金公司(13.46亿元)超出大半个身位,同时是第3名招商证券接近2倍、第10名兴业证券接近3倍的体量。

华林投入激增3倍,中金公司也翻番

和2020年相比,证券行业数字化转型加速推进,21家已披露券商中20家IT投入金额同比上升,仅红塔证券1家不增反降,下滑幅度达9.70%。同比增速在30%以上的券商有7家,其中华林证券投入金额更是激增3倍,中金公司投入金额也实现翻倍。

具体来看,2021年IT投入增速排名前10的券商分别是:华林证券(293.98%)、中金公司(109.98%)、东方证券(63.25%)、兴业证券(51.89%)、中信建投(40.49%)、申万宏源(38.99%)、海通证券(34.40%)、华泰证券(26.23%)、中原证券(24.16%)和华安证券(23.36%)。

要论IT投入弯道超车,中金公司无疑是头部券商中的最大黑马,2021年其IT投入金额达13.46亿元,同比大增109.98%。2021年中金公司首次冲入"百亿净利俱乐部",业绩高奏凯歌之下,是技术和业务的高度融合。

据中金公司首席执行官黄朝晖介绍,经过一年努力,公司不光业务系统化程度、组织运营效率大大提升,同时,在科技联邦制、全敏捷转型、数字化工厂催化下,业务与科技的融合显著增强,信息科技团队不再是单纯负责后台支持,而是将位置前移、直面客户主动寻求解决方案。可以确定的是数字化已在悄然改变中金的基因。

马太效应“挤压”之下,中小玩家投入力度亦不断加码,数字化成各家打造差异化竞争优势的重要抓手,其中华林证券更是一骑绝尘,IT投入增速位列全行业之首。2021年被视作华林证券互联网转型元年,试水部落制改革,高举高打从大厂挖人之外,公司全年IT投入金额3.47亿元,同比激增293.98%,其中仅电子设备运转费就大幅增加超6倍至2.38亿元。

18家券商IT投入占营收比重超5%

各券商对数字化转型的重视同样体现在IT投入占营收比重上。和银行相比,尽管券商在IT投入金额上只能望其项背,但在IT投入占营收比重上,多家券商的投入力度均超银行。

2021年招商银行科技投入占营收比重为4.45%,建设银行为2.86%,工商银行仅为2.76%;但同期IT投入占营收比重超过5%的券商不在少数,目前已有18家;超过10%的也有5家,2020年为零。

IT投入的营收占比上,肩部和腰部券商表现亮眼,其中华林证券四分之一收入均投向信息技术备受关注,这也是目前唯一一家IT投入占比超20%的券商。

IT投入占比Top10券商还有华泰证券(13.96%)、中金公司(11.95%)、中原证券(11.19%)和中泰证券(10.05%)、东方证券(9.76%)、第一创业(9.70%)、国联证券(9.16%)、广发证券(8.73%)和兴业证券(8.73%)。

值得一提的是,华泰证券在信息技术投入上历来是行业先行者,不仅投入金额稳居第一,投入占营收比重同样位列行业前三,其致力于用数字化思维和平台彻底改造业务及管理模式的发力程度可见一斑。中金公司的数字化转型肇始于2020年,投入大量资源、人力和时间之下,其IT投入金额和营收占比同样稳居前三。中金公司认为,未来抓住新技术、新模式的变革机遇,自身具备科技基因的金融机构有望获得更高的市场份额。

券商近年IT投入座次重排

自2018年中证协首次将证券公司信息系统建设的投入情况纳入年度经营业绩考评后,证券行业对信息科技重视程度不断增强。2018年全行业IT投入金额为130.67亿元,同比增长16.89%;2019年投入金额216.69亿元,同比大增65.84%;2020年投入金额262.87亿元,同比增加21.31%。

放眼全行业,上市券商的IT投入金额同样领跑。中证协数据显示,2018-2020年来全行业IT投入Top20券商多是上市券商,仅平安证券和安信证券2家还未上市。IT投入金额Top10几乎被头部券商包揽,3年间IT投入此消彼长,Top10券商座次也发生了显著变化。

2018-2019年国泰君安IT投入金额稳居第1,但2020年被华泰证券取而代之;2018年长江证券IT投入5.97亿元位居第2,但经过一轮洗牌,公司2019年IT投入大幅缩水至2.75亿元,排名亦骤降至第20,到2020年长江证券IT投入已掉出行业前20之列。Top10券商中不断被赶超的还有平安证券,名次从2018年的第6跌至2020年的第10;广发证券则从2018年的第4降至2020年第10。

相比之下,华泰证券3年间IT投入增幅激增3倍,其名次则从2018年的第5跃升至第2,至2020年已跃至榜首。在信息技术上明显加码的还有招商证券,2018年公司IT投入金额仅3.60亿元,排在10名开外,2020年已上升至10.33亿元,3年间增幅接近2倍,位次也突围至行业第4。此外,进步较快的券商还包括中金公司、东方证券和兴业证券。

科技深度赋能机构业务,投行数字化取得突破

随着数字化转型不断纵深推进,除基础设施的建设改造、系统功能的持续优化、应用场景不断创新、优化组织架构和运作模式、加强对外合作、引入信息技术人才等,信息技术正从服务业务向引领业务和赋能业务转变,这在驱动机构业务发展表现得尤为明显。2021年多家券商自主自研的交易平台凭借优秀的性能和极致的客户体验,受到了众多机构客户的青睐。

XTP(中泰极速交易平台)的是中泰证券通过金融科技为量化投资业务赋能的主要抓手,公司也凭借其自主研发XTP走出了差异化路线。2021年XTP建立了服务量化私募的全方位产品矩阵,服务实盘客户超1600户,年内为公司贡献超过9万亿交易量,进一步拓宽了公司服务高净值客户的优质资产渠道。

国泰君安全新上线道合APP5.0版本,向全类型机构客户提供跨资产类别的全业务链线上服务,推动重塑一体化机构客户服务新生态,道合平台机构用户累计超过 5.5 万户、覆盖机构和企业客户 9047 家。

华泰证券以自主研发的机构客户服务数字化平台“行知 2.0”作为牵引,融券通、信用分析管理系统(CAMS系统)、INCOS 赢客通云平台等串联起机构服务的各个环节,创新客户体验、提升服务效能,促进客户生态不断延展。

广发证券多层次量化交易体系助力公司私募量化和程序化交易客户引入提速,公司机构交易总交易量占比和股基交易量升幅明显;全自主研发的GFQG量化平台,助力广发证券在沪深交易所的三个期权品种获得最高AA评级。

2021年,东方证券也推出东方雨燕极速交易系统,该客户端支持一个终端登录多个账号,可进行个性配置,还支持Python量化策略等。基于此,东方证券全年新增机构客户1669户,同比增长48%,新引入机构客户资产规模539亿元,期末机构客户资产规模达5457亿元。

除此之外,多家券商投行数字化取得突破,招商证券企业客户CRM 系统支持逾 1000 家羚跃企业的线上化执行管理,智能大投行业务平台支持首批公募 REITs 项目发行,率先实现全格式银行流水智能分析;国泰君安在业内首次清晰地、成体系地提出了打造“smart投行”的全面数字化转型愿景,致力于将公司建设成为超级的(super)、基于数据和算法驱动的(math-driven)、敏捷的(agile)和持续变革的(revolutionary)科技投行(tech ib)。

组织架构调整及运作模式优化同样是券商2021年金融科技布局规划的重要动作之一。中金公司落地“三大部落两大中心”全敏捷组织架构;华林证券同样试水“6+2”部落制;招商证券数字化组织也全面升级,将信息技术中心升级为金融科技中心,信息技术业务伙伴(ITBP)升级为产品经理体系,打通业务与技术连通的最后一公里。天风证券公布将信息技术中心更名为金融科技中心,其下设机构系统部更名为机构科技部,数据管理部更名为数据金融部,新设客户与资产分析平台部。

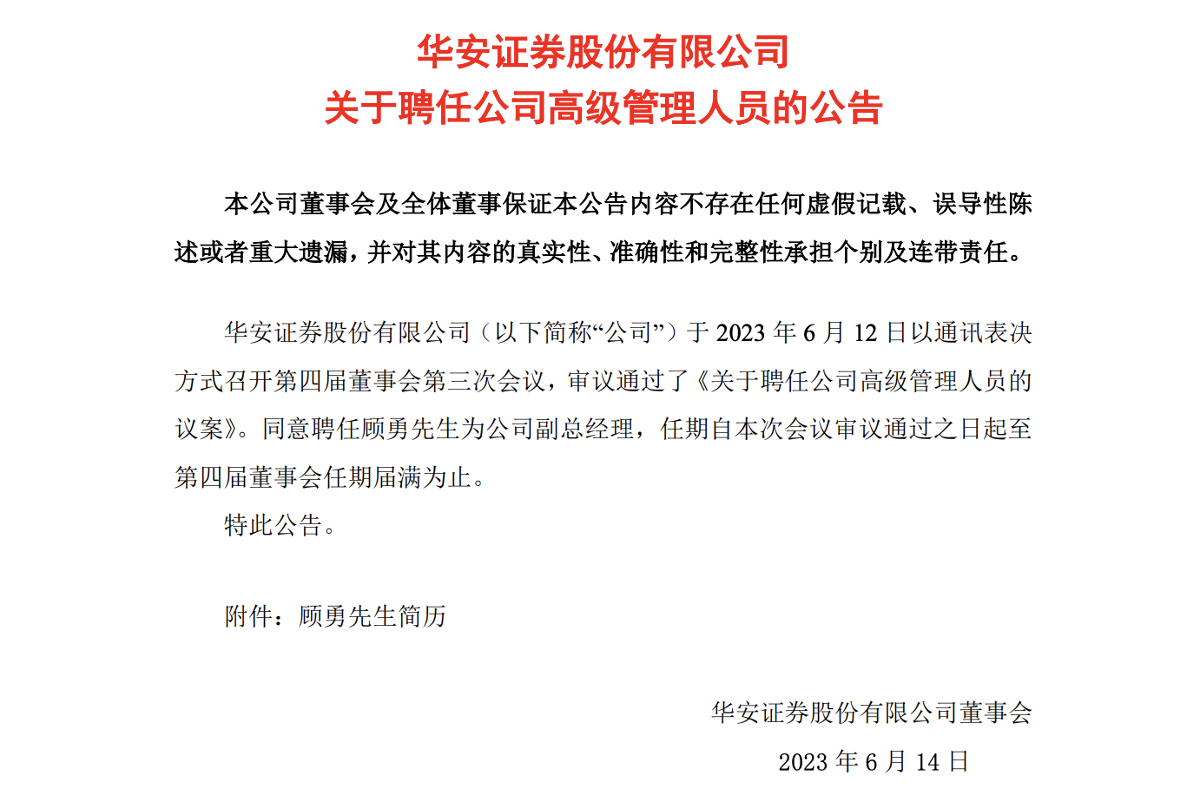

又见券商高管履新,德邦证券原副总裁顾勇正式担任华安证券副总裁。

根据华安证券公告,公司董事会正式聘用顾勇担任公司副总裁,预计将继续分管财富管理业务条线。自此,华安证券首次市场化选聘高管工作正式告一段落,公司5月份已公告了新的高管班子,即赵万利担任总裁,张建群、周庆华、唐泳、王孝佳担任副总裁。其中,顾勇和分管投行业务的周庆华均为外部聘用。

在履新华安证券之前,顾勇曾在德邦证券担任高管,分管过金融科技和财富管理业务线。作为保险行业“老兵”,他将保险行业对销售的精细化管理、数字化工具赋能前端理念带入德邦证券,2019年就提出“要通过业务中台把营业部从日常的业务操作中解放出来,专注于前台获客和销售业务”,陆续上线了数据中台、经纪宝等功能。

在德邦证券分管财富管理时,顾勇大力发展新增开户、产品代销、机构交易服务等重点业务,年开户数从万余户增长至14万户,去年代销产品规模接近百亿,机构交易占比从零到25%左右,达到行业平均水平。

针对财富管理行业的发展趋势,顾勇去年就曾表示,券商应以买方化、机构化和线上化推进业态向“投资+顾问”的转型,产品服务从销售向资产配置转型。

顾勇履新华安证券副总裁

华安证券6月13日发布公告称,董事会聘任顾勇为公司副总经理(副总裁)。据记者了解,顾勇预计将继续分管财富管理业务线。

根据公开资料,顾勇,1976年3月生人,获管理科学与工程专业硕士研究生。他短暂担任过富国基金证券分析师,后加入保险行业,历任中国大地财产保险股份有限公司投资管理部投资处副处长、战略发展部规划处处长、战略发展部总经理助理、计划财务部兼资产管理部总经理助理、计划财务部兼资产管理部副总经理,永安财产保险股份有限公司党委委员、董事、副总裁、首席财务官。

2018年,顾勇离开从事多年的保险行业,于6月份加入德邦证券,历任总裁助理兼科技金融部总经理、副总裁,2019年开始分管财富管理(经纪)业务条线,迄今已有4年时间。

据悉,顾勇也是分管经纪业务时间最长的一任高管。这四五年间,德邦证券的开户数、产品代销和机构交易业务等业务突飞猛进。

获客是考验券商经纪业务的第一道关卡。德邦证券2018年的开户数仅一万余户,2022年开户数超过14万户。

产品代销业务是近些年券商的展业重点。德邦证券2018年的产品代销规模仅有58亿元,且以非标业务为主要创收来源。伴随着资管新规去非标、去通道的指引,德邦证券加大了对公私募基金的资源倾斜,即使在去年行情不佳的背景下,仍然实现了91.8亿元的代销规模,其中公私募基金占比超过50%,彻底摈弃非标业务。

机构交易业务方面,德邦证券几乎从零起步,经过四年时间的发展,在2022年实现机构客户股基交易额超过1142亿元,占比接近25%,与业内平均水平相仿。

加强数字化能力建设

在转型券商的初期,顾勇就认识到金融行业是一个强运营的行业,信息化和数字化在强运营中处于一个核心地位。因此在2019年明确提出,“券商经纪业务是一个‘强运营’的活,要通过‘业务中台’把营业部从日常的业务操作中解放出来,专注于前台获客和销售业务。”

与此同时,“科技要为业务赋能,为展业提供O2O工具支持”。顾勇提出了“1+N”赋能的思路,通过“经纪宝+CRM等数字化工具,在移动化、社交化和O2O化上寻求增量突破”。

2019年,德邦证券财富管理业务的战略性工作是开启规模化获客、重构公募基金销售。在新开客户大幅增长之时,德邦证券数据中台、业务中台、一柜通和经纪宝员工微信平台等一系列数字化工具陆续上线。

2020年是德邦证券数字化运营和营销全面深化的一年,创造了更多的线上线下营销场景,用技术手段提升员工的销售能力。这一年,公司重点补齐机构交易短板,并加大私募产品销售规模,并引入了极速交易系统。

2022年下半年,随着机构交易系统基本建设完成、私募代销能力夯实,着力打造面向三方财富销售机构和信托机构等的资金端“投小邦”和面向私募管理人等资产端“募小邦”这两个机构服务体系。

中小券商的数字化突围之路

顾勇去年曾在证券行业峰会上分享了《中小券商财富管理的数字化突围之路》。其中提到,中小券商在财富管理数字化转型过程中面临着四大困局,分别是:投入和业务增长不相匹配的问题、开户数和有效户比例低的问题、前线对数字化工作认同度低的问题和系统到底是该自研还是外采的问题。

对于行业现状和发展趋势,顾勇提出了对应的策略方案:一是以买方化、机构化和线上化推进业态向“投资+顾问”的转型;二是产品服务从销售向资产配置转型。

德邦证券近些年在财富管理数字化运营体系进行了诸多尝试,在工具层面可以用ABCD来概括。

A是To Agent,即员工端赋能,要做让前线能够“感知”到的数字化。德邦证券基于微信公众号打造“经纪宝”移动端员工展业工具平台。实现投顾内容、理财服务方面的营销赋能,基础的客户关系管理。

B是To Business,即机构交易端赋能。机构交易端是一个重投入的系统。“绝大部分券商在这方面没有自研能力,因此大部分走了外采之路,但是重在系统的运营精细化与运维的数字化。同样一套外采系统,因为运维水平的差异,可能行情和交易速度会有较大的差异。”顾勇曾谈到。

C是To Consumer,即零售客户端赋能,主要是券商主APP用户体验的持续优化以及系统间的互联互通。券商APP呈现明显工具化的特征。在顾勇看来,绝大部分券商APP的努力方向是作为工具提供极致高效的用户体验,而不是迷恋于成为一个大杂烩的平台;同时,面向客户的APP端和员工端要高效打通。

D是To Data Center,即数据中台,包括自研的CRM。如果说交易系统、APP等其他系统可以外包或者外采的话,那么出于数据安全和敏捷性的要求,数据中台则大概率需要自研。

总结来看,德邦证券财富管理业务的数字化转型策略是以数据中台建设为底座,打造数字化驱动的三大能力—APP服务客户的能力、企业微信TAMP服务员工的能力和高性能交易支持的能力,从而实现财富管理转型和机构交易服务能力的提升,实现C端客户的精细化获客和运营。